الدكتور احمد متولى وجوهر عصام يحصدان جائزة الابتكار التابعة للمعهد المصرفى المصرى لعام ٢٠٢٤

تطبيق She-conomy Hub لفريق البنك الاهلى المصرى يعزز التمكين الاقتصادى للمراة ويساهم فى جذب 12 مليون سيدة للتعامل مع الجهاز المصرفى

التطبيق تم اقتراحه وتصميمه بما يتوافق مع طبيعة البنوك المصرية

يضم عدد من الخدمات والمنتجات التي يمكن أن يتم توافرها للأفراد والمشروعات متناهية الصغر

فاز فريق البنك الاهلى المصرى بجائزه مسابقه الابتكار التابعه للمعهد المصرفي لعام ٢٠٢٤ عن كيفية تعزيز استفادة النساء ذوات الدخل المنخفض من الخدمات المالية والرقمية، وضم الفريق الدكتور احمد متولى، وجوهر عصام.

واستطاع فريق البنك الاهلي بالفوز بالمسابقه من خلال تقديم تصميم تطبيق She-conomy Hub، والذى يساهم فى جذب أكثر من 12 مليون من السيدات الذين لايتعاملون مع البنوك ، حيث يضم التطبيق العديد من الخدمات التى يمكن توفيرها للسيدات ذات الدخل المنخفض.

ولقد تنافس على المسابقة العديد من الابحاث المقدمة من البنوك.

وتساهم هذه الدراسات والابحاث فى إيجاد اساليب اكثر تطورًا وابتكارًا لتحقيق أهداف الشمول المالى والتحول الرقمى، ودمج المراة والشباب ضمن المنظومة المصرفية.

وأكدت الدراسة البحثية للمشروع الفائز بجائزة المعهد المصرفى المصرى للابتكار لعام 2024 ، أن النساء في مصر تمثل نسبة 48.6 % من إجمالي عدد السكان بعدد 51.5 مليون نسمة، واظهرت مؤشرات البنك المركزي المصري حدوث طفرة فى عدد السيدات اللاتي يمتلكن حسابات مالية بالقطاع المصرفي، حيث بلغ عددهن 20.3 مليون سيدة بنهاية ديسمبر 2023 من اجمالي 32.3 مليون سيدة يحق لها التعامل مع القطاع المصرفي، ولاهمية دور المراة للقطاع المصرفي المصري، ومحاولة جذب أكثر من 12 مليون أمراة لا تتعامل مع القطاع المصرفى،تم اقتراح وتصميم تطبيق / منصة تحتوي على عدد من الخدمات التى تساعد على تطبيق ذلك وهيShe-conomy Hub.

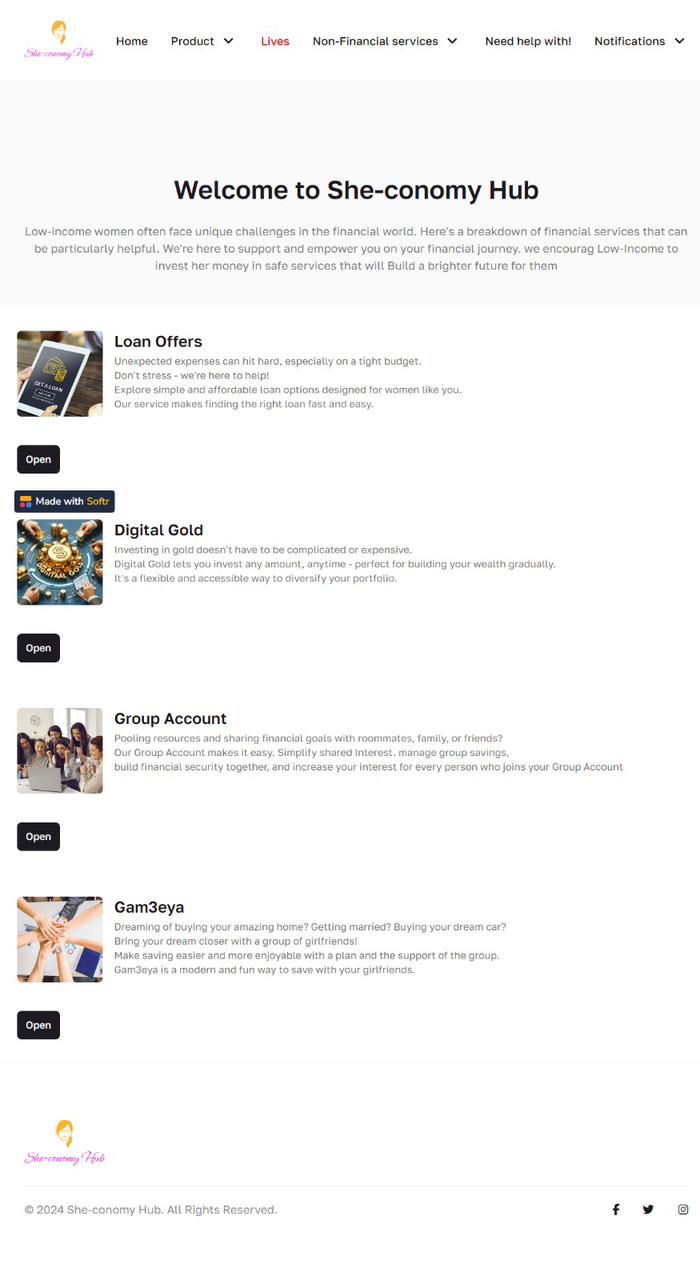

واكد الدكتور احمد متولى الخبير المصرفى بالبنك الاهلى المصرى وصاحب البحث الفائز بالجائزة أن She-conomy Hub هو عبارة عن منصة / تطبيق ابتكاري جديد، لم يتم تطبيقه فى القطاع المصرفي المصري من قبل،وتم اقتراحه وتصميمه بما يتوافق مع طبيعة البنوك المصرية، ويضم عدد من الخدمات والمنتجات التي يمكن أن يتم توافرها للأفراد والمشروعات متناهية الصغر خاصة للمرأة ذات الدخل المنخفض سواء خدمات مالية أو خدمات غير مالية، وذلك من خلال أنه يضم عدد من الخدمات المالية الهامة للمرأة والتى منها Loan offers، Digital Gold، Group Account، Gam3eya حيث يضم التطبيق كافة البنوك المصرية والتى تساعد وتتنافس لتقديم الخدمات والمنتجات المالية للمرأة ذات الدخل المنخفض من خلال التطبيق، والخدمات غير المالية والتثقيف المالي، والتى منها مساعدة المرأة فى عمل دراسات جدوي وحضور دورات تدريبية وفعاليات وندوات متعلقة بالمرأة وتقديم النصح والماشورة فى حالات الادخار والتمويل، ويعتمد التطبيق ايضا على العديد من التقنيات والاساليب التكنولوجيا والتى من أهمها الذكاء الاصطناعي.

خدمة Loan Offers للمرأة

تعتبر خدمة Loan Offers أهم الخدمات الاساسية التى يحتويها التطبيق / المنصة المقترحة والتى تناسب بشكل كبير احتياجات المرأة المصرية ومشروعاتها متناهية الصغر، وهي تعتبر من أهم الخدمات لانها تتضمن كافة البنوك المصرية المشتركة فى هذه الخدمة التى تخدم المرأة ذات الدخل المنخفض، وهي مستوحاه من فكرة تطبيق In Drive، حيث تعمل هذه الخدمة كالاتي:

- تقوم المرأة بعد الاشتراك فى التطبيق باختيار خدمة Loan Offers ثم تقوم بادخال المبلغ التى تحتاجة للتمويل سواء تمويل شخصي أو تمويل مشروع متناهي الصغر، مع عرض مدة التسهيل وسعر الفائدة المناسب لها من خلال التطبيق، مع ارفاق المستندات المؤيدة للبيانات التى تم ادخالها مثال الرقم القومي، السجل التجاري، مفردات المرتب، وبمجرد الضغط على Request Loan سيكون الطلب قد تم ايصاله الى كافة البنوك المشاركة والموجودة بالتطبيق / المنصة.

- بعد تقديم الطلب ياتي دور البنوك فى دراسة الطلب من خلال الموافقة أو تعديل العرض المقدم من العميل بخصوص مبلغ التمويل واسعار الفائدة ومدة التمويل، وفى حالة الموافقة يتم ارسال تنبيهات أواشعارات Notifications للعميل على التطبيق بموقف البنوك التى قامت بقبول العرض أو تعديلة، مع وضع فترة محددة لقبول العرض أو رفضة من العميل.

- وفى حالة موافقة الطرفين على العرض المقدم، يقوم التطبيق بتوصيل الطرفين بعضهم لبعض عن طريق الشات الذكيأو الاتصال بالبنك Chat or Call لاستكمال باقي الاجراءت والحصول على التمويل المطلوب باقل وقت واسهل اجراءت وفقا والعرض المقدم.

ومن خلال التطبيق ايضًا يمكن للمرأة الاطلاع على التفاصيل الخاصة بالتمويلات الممنوحه لها مسبقًا من كافة البنوك والاستفسار عن اي شي يخص التمويل، وبالتالي يمكن التطبيق المرأة من الحصول على تسهيلات ائتمانية مناسبة وباسعار فائدة مناسبة لها بخلاف اسعار الفائدة المتاحة بالاسواق الأن، ومن خلال تطبيقات وتقنيات الذكاء الاصطناعي يقوم التطبيق بعرض افضل العروض وافضل البنوك التى قامت بالموافقة على طلبات العملاء المقدمة وترتيبها من حيث الافضل وبما يتناسب مع احتياجات العملاء والتنبوء باحتياجاتهم المستقبلية وتقييم جداراتهم الائتمانية.

خدمة Digital Gold للمرأة

يحتوي التطبيق على خدمة تعتبر هي الأولي من نوعها فى القطاع المصرفي المصري، وهي Digital Gold التعامل بالذهب حيث يعتبر الذهب الأن من الملاذات الامنه للاستثمار ومن أهم ادوات الاستثمار الجاذبة للمرأة وصغار المدخرين، وتساعد الأفراد خاصة المرأة التى تهتم بشراء وبيع المشغولات الذهبية، حيث تعمل هذه الخدمة كالاتي:

- تقوم المرأة بعد الاشتراك فى التطبيق باختيار خدمة Digital Gold حيث تقوم المرأة خاصة ذات الدخل المنخفض من شراء أو بيع الذهب من والي البنوك المصرية على شكل وثائق استثمارية من خلال استيفاء الطلب الموجود بالتطبيق، وذلك بأي مبلغ بحد ادني عدد 1 جرام ذهب ويمكن الاحتفاظ به وبيعه في آي وقت بالسعر المعلن للذهب فى حينه والذي يمكن الاطلاع عليها من خلال التطبيق، وبمجرد استيفاء الطلب سيتم خصم مبلغ الشراء من حساب العميل لحظيًا، مع خصم عمولة بسيطة للبنك.

- من خلال التطبيق يمكن معرفة اسعار الذهب لحظيًا وذلك لسهولة تحديد واتخاذ قرار شراء أو بيع الذهب فى آي وقت.

- ويمكن للمرأة من خلال التطبيق بيع آي عدد من جرامات الذهب فى آي وقت من خلال التطبيق، وسيتم اظهار كافة عدد الجرامات التى تم شرائها من كافة البنوك سابقًا ومازالت متاحة للاسترداد، ثم يقوم العميل بتحديد البنك والجرامات التى يريد بيعها لتنفيذ طلبه لحظيًا ودخول مبلغ البيع بالحساب الشخصي الخاص به.

وبالتالي سيكون لذلك تاثير كبير للبنوك المصرية من خلال جذب شريحة جديدة من العملاء الأفراد خاصة المرأة التى تتعامل وتقوم بادخار جزء كبير من اموالها فى الذهب والمشغولات الذهبية، والتى تتعامل مع تجار الذهب فقط دون الذهاب للبنوك، وهو ما سيفتح الطريق للبنوك المصريه ايضا لفتح قنوات استثمارية جديدة، وهو ما سيكون له عاملا كبيرًا فى جذب عدد هائل من صغار المدخرين والمستثمرين، وذلك اسوة ببعض شركات السماسرة التى قامت باصدار صناديق استثمار للذهب.

خدمة Group Account للمرأة

خدمة Group Account تعتبر واحدة من أهم الخدمات الموجودة بالمنصه / التطبيق حيث انها تسمح بمشاركة كبيرة للمرأة فى استخدام الخدمات والمنتجات المالية والرقمية وادخار مبالغ منخفضة والحصول على عوائد مرتفعة، وايضا تساعد على التسويق للبنوك وزيادة معدلات الادخار للمرأة ذات الدخل المنخفض حيث تعمل هذه الخدمة كالاتي:

- بمجرد الاشتراك بالتطبيق يمكن للمرأة استخدام خدمة Group Account والتى من خلالها يمكن أن تقوم المرأة بأنشاء حسابات جماعية فى آي بنك من البنوك المشتركة بالخدمة، حيث تعتمد بشكل كبيرعلى التسويق وذلك للحصول على اكبر فائدة قد تصل الى 40% لمدة سنة حيث يمكن للمرأة الدخول بأي مبلغ ابتدًا من 500 جم.

- وبمجرد انشاء الحسابات الجماعية يتيح لاي شخص امكانية الدخول للمجموعة للحصول على فوائد عن المبلغ الذي قام بادخارة، وهنا يوجد طريقتين للدخول فى آي من المجموعات المتاحه، وذلك اما من خلال المجموعات المتاحة والتى ستكون ظاهرة بالتطبيق حيث يمكنها الدخول مباشرة وهنا سيرتفع سعر الفائدة لكافة اعضاء المجموعة بقيمة 1%، أو من خلال Group ID والذي يمكن الحصول علية من اي شخص مشترك بالفعل فى اي مجموعة وفى هذه الحالة سيرتفع سعر الفائدة لكافة اعضاء المجموعة بقيمة 1% والشخص صاحب Group ID سيرتفع سعر الفائدة له بقيمة 2% لانه هو من قام بالتسويق للخدمة وقام باقناع شخص آخر بالادخار.

- الخدمة تتيح للمرأة الخروج من المجموعة اي وقت ولا يوجد قيود للدخول أو الخروج للحسابات الجماعية، ولكن عند خروج آحد الأفراد من المجموعة سيكون له تاثير بانخفاض سعر الفائدة لكافة الاعضاء بمعدل 1%، وعند انتهاء المدة التى تكون اقصاها سنه والتى قد تصل معدلات الفائدة بنهايتها الى 40%، يمكن للمرأة انشاء أو الدخول فى حسابات جماعية جديدة باسعار فائدة تبدا من 5% وتصل الى 40% سنويا وذلك وفقًا وعدد دخول باقى أفراد المجموعة.

خدمة Gam3yaللمرأة

تهتم المرأة دومًا بتكوين جمعيات مع عدد من الافراد وذلك اما لسبب الادخار أو لسبب الحصول على تمويل مصغر بدون آي تعقيدات، لذلك تم اقتراح خدمة Gam3eya لكونها آحد أهم الاحتياجات الاساسية للمرأة خاصة ذات الدخل المنخفض، حيث تعمل هذه الخدمة كالاتي:

- تقوم المرأة بعد الاشتراك فى التطبيق باختيار خدمة Gam3ya حيث تقوم المرأة بتحديد احتياجاتها من الجمعية وذلك من خلال استيفاء الطلب الموجود بالتطبيق من خلال تحديد المبلغ المرادالحصول عليه، ومدة الجمعية وحساب الخصم والاضافة، وسيقوم التطبيق اليًا بتحديد القسط الشهري الذي سيتناسب مع المدة والمبلغ، أو من خلال الاشتراك بالجمعيات الموجودة فعليًا والتي تم انشاءها من خلال البنوك المشتركة.

- وبعد ذلك تقوم المرأة بتحديد دورها بالجمعية وفقًا وعدد الشهور واذ تم اختيار الشهور الاولي سيتم خصم مبلغ بسيط من الجمعية، سيتجه هذا المبلغ مناصفة بين عمولة للبنك وارباح للادوار الاخيرة.

- وبعد تحديد كل ما سبق سيتم تقديم الطلب للبنوك والتى بدورها ستقوم بدراسة الطلبات وفقًا والعقود التي سيتم التوقيع عليها الكترونيًا، وفى حالة الموافقة على الطلب من جانب البنك يمكن للعميل الاطلاع على كافة التفاصيل والموافقة على الطلب بالصورة النهائية.

واشار الدكتور احمد متولى إلى أن أهمية وهدف المنصة / التطبيق الابتكاري She-conomy Hub تعود إلى اقتراح آلية جديدة تعمل على تيسير وتسهيل وصول الخدمات والمنتجات المالية بما فيها الادخار والتمويل من القطاع المصرفي الى المرأة ذات الدخل المنخفض ومشروعاتها، وجذب شريحة جديدة للقطاع المصرفي وذلك من خلال النقاط الآتية:

- توفير منتجات ادخارية وتمويلية جديدة ومناسبة للمرأة ذات الدخل المنخفض.

- إدراج أقصى عدد من النساء ومشروعاتها ضمن منظومة الشمول المالي أكثر من 12 مليون أمرأة.

- دمج كافة البنوك المصرية فى تطبيق واحد يعتمد اعتمادًا كليًا على تقنيات الذكاء الاصطناعي.

- ادخال التعامل بالذهب لأول مره فى القطاع المصرفي المصري.

- المساهمة في تحقيق أهداف التنمية المستدامة 2030.

- المساهمة في تحقيق التنمية الاجتماعية والاقتصادية والبيئية خاصة للمرأة ذات الدخل المنخفض.

- زيادة التثقيف المالي والتكنولوجيللمرأة، وتقديم خدمات غير مالية لها.

- إمكانية قيام البنوك والشركات بوضع إعلانات على التطبيق/ المنصة.

- سهولة التعامل النقدي والتحول لمجتمع بلا نقود.

- مستشار مالي هدفة الاساسي الحفاظ على العميل وتقديم أفضل الخدمات والمنتجات المصرفية.

- زيادة أرباح وايرادات البنوك المصرية من خلال خفض تكلفة تقديم الخدمة المالية للعملاء.

- زيادة المنافسة بين البنوك فى القطاع المصرفي المصري لتقديم الخدمات بأفضل جودة وأقل تكلفة.