الدكتور محمد فتحي يكتب.. ثورة معرفية في عالم المال.. البنوك الذكية تغيّر كل شيء

البنوك الرقمية؟ عملت اللي عليها…

لكن المستقبل بدأ فعليًا مع البنوك الذكية المدعومة بالذكاء الاصطناعي.

زمان، كانت البنوك الرقمية بمثابة نقلة نوعية.

لا أوراق، لا طوابير، لا فروع… فرعك في موبايلك.

لكن دعونا نكون صرحاء: البنوك الرقمية لم تغيّر جوهر الخدمات المصرفية، بل فقط رقمنتها.

البنك الرقمي ركّز على “كيفية” تقديم الخدمة،

لكن البنك الذكي يركّز على “قيمة” الخدمة وتأثيرها الحقيقي على حياتك.

ما الفرق بين البنك الرقمي والبنك الذكي؟

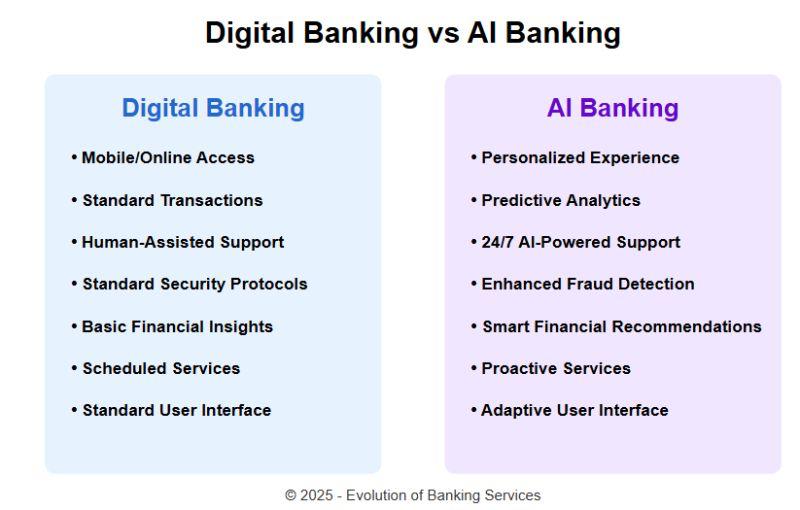

البنوك الرقمية (Digital Banking)

هي الجيل الأول من الثورة التكنولوجية في البنوك، وتتميز بـ:

• تطبيقات موبايل ومواقع إلكترونية.

• خدمات أساسية موحدة: تحويلات، فواتير، فتح حسابات.

• دعم تقليدي وبروتوكولات أمان ثابتة.

• واجهة استخدام واحدة للجميع.

لكنها بمرور الوقت أصبحت متكررة ورتيبة، ولم تعد قادرة على فهم العميل أو تقديم تجربة مخصصة.

البنوك الذكية (AI Banking)

الجيل الثاني – والثورة الحقيقية في عالم المال.

هنا، الذكاء الاصطناعي ليس ميزة مضافة، بل أساس يُعاد بناء البنك عليه.من

أبرز مميزاتها:

• تجربة مخصصة لكل عميل.

• دعم لحظي ذكي على مدار الساعة.

• تنبؤ بالاحتياجات المالية قبل حدوثها.

• اقتراحات مالية تلقائية مبنية على أهدافك الشخصية.

• نظام أمني يتابع سلوكك ويكشف الاحتيال في لحظته.

• واجهات تتكيف مع استخدامك وتفضيلاتك.

لغة الأرقام لا تكذب:

• انخفاض 40% في تكلفة اكتساب العميل.

• 3.7x معدل تحويل أعلى عند Onboarding مخصص لحظيًا.

• 83% من الدعم مؤتمت = 62% وفر في التكلفة.

• نسبة الاستخدام اليومي 65% مقابل 38% للبنوك الرقمية.

• تفاعل أعمق مع أدوات التخطيط المالي بمعدل 4.2x.

• معدل الاحتفاظ بالعملاء بعد سنة 88% مقابل 71% في البنوك الرقمية.

البنوك الذكية ليست تطبيقات فقط… بل شركاء ماليون يفكرون معك، وأحيانًا قبلك.

• يتوقع نفقاتك ويتحكم فيها قبل ما تُفاجأ.

• يستثمر لك أوتوماتيك حسب أهدافك.

• يقدم نصائح مالية تتطور مع ظروفك.

• يسدد عنك ديونك بذكاء دون أن تطلب.

• يدرّبك على سلوك مالي أفضل… بدون أن تشعر.

هل ستنتهي البنوك التقليدية؟

لا، لكنها ستُجبَر على التغيّر.

من لا يدمج الذكاء الاصطناعي اليوم، قد لا يكون موجودًا غدًا.

الفروع كما نعرفها ستتحول تدريجيًا إلى مراكز تخطيط مالي، وتثقيف، وتجربة إنسانية أعمق.

في عالم يقوده الذكاء الاصطناعي… ما زال الإنسان هو الضامن.

لابد أن يظل الإنسان في قلب القرار، خاصة في المسائل الأخلاقية والمالية الحساسة.

الذكاء الاصطناعي أداة، لكن القرار لا بد أن يبقى في يد بشرية مدركة.

الفرق في الفِكر…

البنك الذكي لا ينتظر أن تسأله.بل يتصرف من أجلك… قبل أن تطلب.

لا يكتفي بعرض الرصيد، بل يُنبهك عن فجوة مالية قادمة.

لا ينتظر طلبك لنصيحة، بل يبدأ الاستثمار التلقائي من مصروفك المتبقي.

لا يكتفي بتأمين الحساب، بل يراقب سلوكك ويمنع الخطر قبل أن يقع.

في النهاية…

الجيل الأول من البنوك الرقمية سهّل التعاملات،

الجيل الجديد من البنوك الذكية… يفكر مكانك.

البنك الرقمي هدفه “يخلي الفلوس مريحة”.

البنك الذكي هدفه “يخلي حياتك المالية أفضل، وأسهل، وأذكى”.

الثورة مش رقمية…

الثورة معرفية.